我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

中國最賺錢的互聯網公司中,大部分都靠廣告賺錢。

360 集團創始人兼 CEO 周鴻祎曾說過,互聯網就三種商業模式,一種是賣東西,一種是賣廣告,還有一種是以游戲為代表的增值服務。互聯網企業發展至今,依舊沒離開這三種模式。其中廣告模式,是不少互聯網企業最擅長,也最依賴的業務。

但過去三年,互聯網廣告市場可謂寒氣逼人,連帶著互聯網企業的營收和利潤都受到影響。直到今年上半年,市場迎來復蘇,互聯網上市公司的廣告收入,也紛紛交出了亮眼的成績單。

QuestMobile 數據顯示,從今年 Q1 開始,互聯網廣告市場恢復增長,規模達到 1462.2 億元,同比增長 2.3%;Q2 達 1593.4 億元,同比增長 8.1%;隨著下半年經濟進一步修復、回升,整個互聯網廣告市場規模將突破 4090 億元,同比增長 9.5%。

廣告行業宣告回暖,“拯救”了一眾互聯網公司。「定焦」梳理了 12 家以廣告收入為主要營收來源的互聯網公司,其中有 9 家在今年上半年都實現了廣告收入的大幅度反彈,最高增速達 50%,增幅在 20% 以上的達到了 5 家。

定焦制圖

這些數據不僅佐證了今年以來互聯網廣告業務的復蘇,同時也透露出廣告主對平臺和渠道的偏好變化。

從數據可以看到,雖然三大電商巨頭的廣告業務收入,依舊保持在第一梯隊,但抖音、快手代表的短視頻和直播渠道,已經對傳統電商的廣告收入形成了沖擊。同時,到今年上半年,以B站為代表的內容平臺和以美團為代表的本地生活平臺,也受到了廣告主的青睞,成為最具有增長潛力的渠道,廣告收入增速分別排名第二和第三。

新舊廣告渠道的交替與迭代,背后是互聯網大廠們對流量和用戶的爭奪大戰,隨著互聯網廣告行業進入存量時代,在充滿不確定性的市場環境下,廝殺還在繼續。

互聯網廣告,電商和短視頻“分天下”

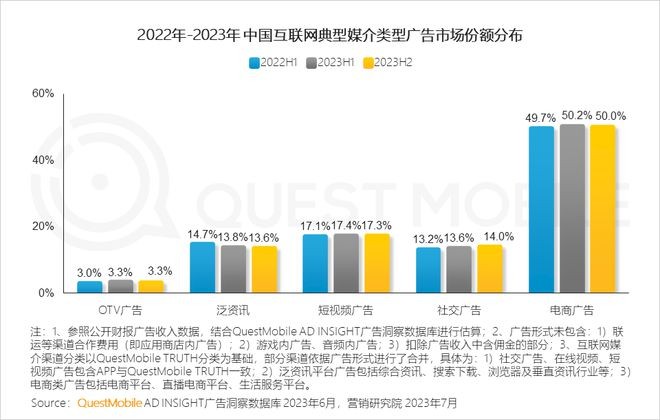

根據 QuestMobile 報告顯示,今年上半年,互聯網廣告的市場份額未有明顯變化,占比前三的依舊是電商廣告(50.0%)、短視頻廣告(17.3%)和泛資訊廣告(13.6%)。

首先看電商平臺,因為離生意更近,有著更短的交易鏈路和更高的轉化效率,自然容易得到廣告主的長期青睞。

阿里巴巴和拼多多的廣告收入,穩定保持在互聯網廣告收入的前兩名。阿里巴巴以近 1400 億元的廣告營收領先,是第二名拼多多的兩倍。另一電商平臺京東排名第四。

雖然傳統電商的廣告收入份額穩定,但整體增速已經放緩,以阿里巴巴為例,其今年上半年的廣告業務增速僅有3%,排在倒數第四位。

傳統電商平臺的廣告收入和電商業務有直接關聯,GMV 和站內流量,都會影響品牌的營銷預算,也就會影響廣告收入。

從 2022 年至今,阿里巴巴經歷過廣告營收同比增速的負增長,今年 Q2 剛剛轉正。這與阿里巴巴今年大力推進五大核心戰略(直播、私域、內容化、本地零售、價格力)、重啟淘系電商流量生態有關。

京東的廣告營收同比增速,則一直處在 10% 左右的穩定狀態,拼多多則以 50% 左右的高速增長,在互聯網平臺中增速位居第一。

定焦制圖

拼多多的廣告收入快速增長,原因是吸引了面向國內外市場的中小商家入駐,帶來了廣告投放。國內,主打低價抓住消費者需求,吸納全品類商家入駐。國外,旗下的跨境電商 TEMU 發展迅猛,幫助中小商家順利跨境銷售。截至 8 月底,TEMU 全球站點數量增至 37 個。

以阿里巴巴和京東為代表的傳統電商平臺,其廣告收入增速放緩的另一大背景是,短視頻和直播渠道對其造成的沖擊。

專注社交生態營銷的微思敦營銷副總裁劉亮指出,電商商家對于流量有無止境的渴求,他們之間永不停歇的競爭,為電商渠道創造了源源不斷的廣告收入。但是近年來,快手、抖音等短視頻和直播平臺加速建立電商閉環,帶來廣告行業格局的變化。

有數據顯示,2023 上半年,短視頻廣告以 17% 左右的市場份額,排在電商廣告之后,成為互聯網廣告行業的第二極。

近幾年,快手大力發展內循環廣告,商家和主播在快手平臺上賺到錢之后,轉而繼續在站內做投放和曝光,內循環廣告的投放量增加,抵消了廣告市場下行帶來的部分壓力。從 2022 年 Q3 開始,快手廣告收入的增速就保持上升狀態。到今年上半年,快手的廣告收入同比增速位列 TOP5。

同樣盯上短視頻和直播渠道的還有騰訊和百度。

今年二季度,騰訊首次公布視頻號廣告收入,騰訊 250 億元的廣告收入中,視頻號貢獻了超 30 億元的收入,填補了騰訊過去因游戲、金融、教培等行業的廣告主投入減少造成的缺口。這也使得騰訊今年上半年廣告收入增速排名第四。

視頻號廣告收入的增長,與今年很多品牌方都在發力私域電商有關。據 CTR 媒介智訊數據顯示,2023 年,近半數廣告主預期加大私域營銷投入。“剛剛發展廣告業務的視頻號具有流量紅利、流量成本低,且以私域流量見長,受到中小商家的歡迎。”營銷公司“助攻王”創始人郗望稱。

但說到底,短視頻平臺離用戶更近,不同平臺有各自的用戶畫像,滿足了不同商家的投放需求。劉亮分析,例如抖音的年輕用戶更多,快手占據了下沉市場的基本盤,而視頻號是一個非常典型的 40 歲以上中老年群體高粘性的流量場。

就連搜索廣告時代的老大百度,也在利用短視頻和直播穩固自己的廣告收入體量。百度早在 2020 年就收購了 YY 直播的中國業務,并為“好看視頻”增加直播入口。今年又力推 AIGC 數字人技術,試圖用技術改善直播效果。

百度多位高管都曾強調,百度不會放棄短視頻和電商。百度雖不似“大搜廣告時代”那般輝煌,但今年上半年,廣告收入排名第五,收入增速排名第七,依然靠前。

廣告主去哪了:內容平臺+本地生活

過去兩年,追求效率的廣告主把更多預算投入到電商和短視頻渠道。與此同時,越來越多廣告主對優質內容平臺的偏好也發生了變化,開始關注到愛奇藝、B站、知乎及小紅書等平臺在消費者決策環節中的影響。

根據多年的經驗及觀察,劉亮認為,廣告主們之所以愿意持續投放社交內容平臺,主要有三方面原因。

社交內容平臺適合品牌意識較強的廣告主。對于很多商家而言,長期主打低價并不利于長遠發展,因此廣告主需要通過優質的內容,去提升自己的品牌質感和口碑,對抗低價競爭的同時提高品牌溢價。

短視頻和電商平臺的流量大、轉化效果立竿見影,但風險是一旦停止投放可能就會失效。相比之下,內容平臺有比較充裕的長尾流量,可以進行長期觸達和反復曝光,幫助品牌形成用戶忠誠度和復購。

廣告主還有一個核心訴求是獲取新客戶,不論是知乎、B站還是小紅書,都是非常緊密的擁抱新生代用戶的平臺,在這些平臺上進行投放,也能進一步強化品牌的年輕化調性,對 95 后、00 后的種草價值更高。

這類內容平臺過去不利于商業化的兩點是,沒有發力電商形成站內閉環,以及一直在“流量到底是給電商還是給廣告”之間進行搖擺。但到今年上半年,多個內容平臺終于不再“擰巴”,堅定地發力電商閉環,帶動廣告業務的發展。

曾長期受困于廣告和內容平衡的B站,從去年開始商業化,在雙 11 期間上線了購物專區,到今年在直播帶貨的基礎上發力“開環交易”模式,和阿里巴巴、京東等電商平臺合作,補齊內容種草后的交易環節。今年上半年,B站的廣告收入增速排在第二位。

有業內人士透露,今年開始發力電商閉環的小紅書,上半年的廣告收入保持著接近倍數的增長。

與之形成對比的是,知乎的廣告收入增速出現了負增長,同樣出現負增長的還有微博。這或許是因為,這兩個內容平臺至今還未完全形成電商閉環,且在商業化的發展決心上不夠堅決。

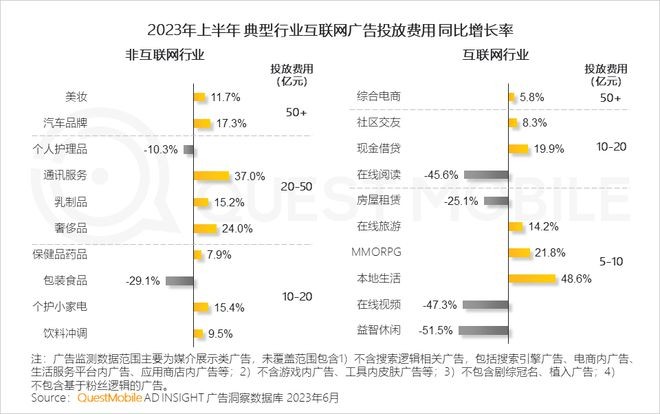

互聯網廣告投放的另一個新增量是本地生活賽道。今年以來,以文旅、餐飲為代表的線下場景全面恢復,本地生活的熱度居高不下,抖音、快手紛紛加入戰局,爭奪美團的蛋糕。

QuestMobile 數據顯示,2023 年上半年,本地生活賽道互聯網廣告投放費用同比增長 48.6%,排名最高,美團今年上半年的廣告收入增速排在第三位。

“快手和抖音本地生活的業務范圍正在不斷延伸,且具有比美團更大的流量優勢。”郗望稱,為了爭奪商家與用戶,今年以來,美團一面幫助商家運營私域,吸引了一批亟待轉型線上的中小商戶;一面布局直播業務,通過大額補貼吸引C端用戶。

值得注意的是,隨著互聯網存量流量的爭奪越發激烈,各大平臺都在自身優勢業務之外,將觸角伸到競爭對手的業務領域,搶奪對手的生意。比如抖音和快手開始發力本地生活,B站搭建直播電商體系,小紅書發力搜索和直播,微信推出小綠書和視頻號直播。

劉亮稱,隨著平臺間的競爭再升級,不再滿足于“只守不攻”,成為互聯網平臺的共識。

下半年,互聯網廣告會再漲嗎?

過去兩年,廣告市場整體進入“寒冬”,今年上半年能快速迎來復蘇,包括廣告主、服務商、互聯網公司在內的產業鏈上下游,都深感不易。

廣告行業一直是互聯網經濟的晴雨表。郗望認為,今年廣告行業復蘇,離不開文旅、線下餐飲、家居生活、大快消等行業的帶動,他也能明顯感覺到這幾個行業里的企業,投放力度不斷增大。用戶除了基礎消費,短劇、電影、游戲等行業的需求量也在不斷加大。

助力互聯網廣告復蘇的另一大因素是,過去兩年緊衣縮食的互聯網巨頭,開始逐漸恢復營銷支出。

今年第一季度,11 家上市互聯網巨頭中,有 7 家企業都選擇降本增效,在銷售及營開支上減少投入。而到了第二季度,僅有 3 家企業還在縮減這部分成本,剩余企業都開始恢復投入,其中本地生活業務迅速發展的美團,營銷支出的同比增長高達 62%,拼多多同比增長達 55%。

定焦制圖

這也意味著,越是廣告收入增長迅速的公司,越早開始恢復甚至加大營銷投入。這樣做的目的,一方面是為了加速推廣新業務,進一步擴大商業版圖;另一方面則是通過補貼、促銷等手段,爭奪存量用戶,乘勝追擊,鞏固優勢業務。

多數業內人士認為,上半年廣告收入迅速恢復,很大程度上是因為去年同期的基數太低,下半年甚至是明年的發展趨勢,難以預測。

廣告主們的需求和標準已經發生變化,高性價比、高轉化率的廣告更受青睞。“不論是品牌投放還是效果投放,客戶會對效果和轉化有一定的考核,制定 ROI 標準,且比之前更嚴格。想要拿到更多的預算,前提是投產比有一定的保障。”劉亮稱。

隨著流量紅利見頂,平臺之間變得越來越像,區隔越來越小,“全域”成為今年廣告行業的主題。在這個概念下,廣告主會在電商、搜索、短視頻、內容平臺和本地生活上打通整合。郗望稱,這樣做不僅能打破單一平臺的流量瓶頸,找到更多新增顧客,還能在各個渠道均衡廣告預算。

“互聯網廣告迎來了三年疫情之后的爆發期,但是目前的回暖是否可持續,可能要打一個問號。總得來看,互聯網廣告行業恢復到疫情前的穩定增長,或許還需要很長一段時間。面對未來,互聯網平臺、營銷公司與品牌商家,都不能掉以輕心。”劉亮稱。

在沒有大的促銷節點、生產力迭代和新的消費趨勢出現的狀態下,各個互聯網大廠之間,仍然需要挖掘存量市場,拼的是服務的成熟度以及商業模式的閉環程度。

今年下半年,各大互聯網公司的廣告營收,依然壓力不小,誰能提升自己的精細化和智能化運營能力,誰就能在下一個財季中收獲更多。