我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

蘋果秋季“春晚”即將開幕,今天甚至有人提前放出了疑似蘋果 iPhone 15 Pro 的真機包裝照片,吊足了胃口。

▲網傳 iPhone 15 Pro 真機包裝諜照

不過在手機之外,蘋果今年的新款 Apple Watch 上或許還藏了了一個對消費電子產業影響更加深遠的“大招”——3D 金屬打印。

十五年前,蘋果公司買光了全球一萬多臺最先進的 CNC 機床,最終做出了一體成型鋁合金機身的 MacBook Pro,打破了當時高端精密制造的天花板。

▲圖片來源:TIME

蘋果天才設計師喬尼·艾夫(Jony Ive)說,這項工藝實現了“行業聞所未聞的精度”。

CNC 機床在當時已經存在了幾十年,但受限于昂貴成本,應用一直較為小眾。蘋果第一次將其用在了銷量百萬、千萬的消費電子產品上,全球 CNC 市場能夠發展至今天超 300 億美元的規模,蘋果的帶動功不可沒。

十五年過去了,幾乎所有的高端消費電子產品都離不開 CNC 工藝。

而十五年后的今天,蘋果似乎又將在“生產工藝”這件事上掀起一股新風暴。

最近,彭博社記者馬克·古爾曼發文稱蘋果將在 Apple Watch 中引入 3D 打印技術來生產鋼制底盤。無獨有偶,天風證券分析師郭明祺早在一個多月前就接連發文提到,蘋果即將在今年下半年發布的新款 Apple Watch Ultra 中采用由 3D 打印技術生產的鈦合金結構件。

消息曝出前后,國內鈦合金 3D 打印概念股曾迎集體沖高,鉑力特、華曙高科、金太陽、金橙子等一系列企業開始被業內廣泛討論關注,從年初至消息前后股價高點,多家企業的股價漲幅超過 50%。不過近期概念股股價均有所回調。

在郭明祺爆料的蘋果 3D 鈦合金打印供應鏈企業中,鉑力特、華曙高科榜上有名,二者均為主要設備供應商,而核心激光零部件供應商則為美國 IPG 光電(IPG Photonics)。

值得一提的是,今年 7 月中旬,榮耀發布的折疊屏手機榮耀 Magic V2,其鉸鏈的軸蓋也是由 3D 打印工藝制成,材料中同樣有鈦合金。根據供應鏈信息,榮耀 3D 鈦合金打印工藝的供應商中同樣包含 IPG 光電和鉑力特。

▲榮耀 3D 鈦合金打印折疊屏鉸鏈軸蓋概念圖,來源:榮耀

蘋果采用新技術,初期往往都會以“壟斷”供應鏈的方式出現,而此次不但核心供應商與榮耀重合,連發布進度也被搶先一步。當然,蘋果用在手表中的 3D 打印鈦合金零部件究竟是什么樣子、工藝難度如何尚未可知,但蘋果和榮耀的這一系列操作,著實引起了行業對于 3D 打印這項誕生了 40 多年的技術的重新關注。

為什么 3D 金屬打印會率先用在折疊屏和智能手表中,而不是直接用在手機里?這些“榜上有名”的 3D 打印企業都是什么來頭、幾家公司背后藏著哪些“低調大佬”?蘋果和榮耀紛紛押寶的 3D 金屬打印,能否復制當年 CNC 工藝的崛起之路?我們將深入產業,嘗試找到答案。

一、從折疊屏到手表,從榮耀到蘋果,3D 打印怎么突然就被推到了風口浪尖?

提起“3D 打印”這個詞,大部分人都不會陌生,畢竟近幾年 3D 打印的產品正逐漸被更多普通消費者所接觸到。

實際上,3D 打印技術的誕生最早可以追溯到上世紀 80 年代,至今已經過去了四十多年,但這一技術用在大眾消費電子產品中,卻并不常見。

3D 打印技術的優勢和短板都非常明顯,這也注定了其應用范圍并不是無限的。

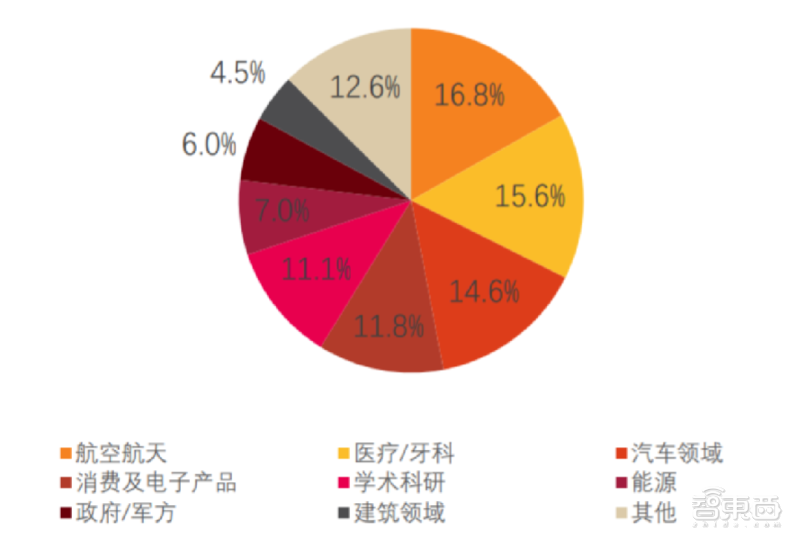

此前 3D 打印技術應用最廣泛的領域是航空航天和醫療,比如做火箭的零部件、做飛機的發動機、做鈦合金的人造關節、特殊材料的人造骨骼等。

▲2021 年全球增材制造市場份額,來源:天風證券

從這些應用中,我們不難總結出一些關鍵詞:少量、昂貴、高度定制化、結構復雜精密。

3D 打印技術的優勢很明顯,不論零部件是什么樣的復雜結構,3D 打印都可以實現,并且不需要制造模具,不需要使用龐大的機床和復雜的金屬鍛造工藝。

同時 3D 打印是一種“增材制造”,在材料利用率上會更高,更加環保和節約。

但 3D 打印技術卻并不是萬能的,因為其短板也十分突出,相對于傳統高精密加工最高做到“納米級”的精度,3D 打印技術生產的零部件尺寸精度在±0.1 毫米左右,并且加工出的零件表面平整度也要弱于傳統工藝。

郭明祺在爆料中提到,在鈦合金 3D 打印之后,零部件仍然需要經過 CNC 工序進行后段處理。就爆料信息來看,3D 打印和 CNC 工藝更像是并行互補關系,而非替代關系。

最后,3D 打印技術的加工效率也并不高,相較于傳統高精密制造中常常見到的大規模生產,比如富士康的 iPhone 產線,3D 打印技術往往用于小批量的復雜零部件制造。

看到這里,3D 鈦合金打印為何率先應用在折疊屏和智能手表中的問題,也就找到了部分答案。

并且蘋果是使用 3D 打印技術生產部分金屬零部件,并非整個智能手表。

根據研究機構 IDC 數據,2022 年榮耀在中國折疊屏市場的銷量約為 20 萬部,具體到某一部機型的某一批發貨,規模還會更小。

根據研究機構 Canalys 數據,蘋果 Apple Watch Ultra 自去年 9 月發布至今,總計銷量為 110 萬只,占蘋果 Apple Watch 系列產品總銷量的 7.3%。

▲Apple Watch Ultra

同時值得注意的是,蘋果 Apple Watch Ultra 是一款售價超過 6000 元的智能手表,榮耀 Magic V2 也是一款起售價 9000 元的智能手機。

當然,沒有一家廠商采用新技術是為了增加成本。根據郭明祺爆料,他認為 3D 打印技術會降低蘋果 Apple Watch Ultra 鈦合金零部件的生產成本,同時對于蘋果達成一些綠色環保方面的目標會更加有利。

此外根據一份國內 3D 打印產業相關機構的內部會議紀要,3D 打印技術在消費電子領域的應用,有工藝成本的降低、工藝加工效率和精度的提升、后段配套產業鏈逐漸完善、終端客戶認可等多方面因素影響。

這些領域技術和產業的完善都對 3D 打印技術落地消費電子市場起著關鍵作用。

二、從美國老牌巨頭到國內 3D 打印第一股,蘋果榮耀看中的公司都是什么來頭?

正如前文所說,3D 打印技術雖然誕生多年,但應用在折疊屏手機、智能手表中仍處于初期,技術層面的挑戰仍然存在。既然有難度,就要找有能力的企業來做。

一直以來,蘋果在供應鏈中尋找合作伙伴的宗旨都可以簡單總結為:“只要最好”。并且蘋果常常會獨家占有相關技術或工藝一段時間,實現產品體驗上“人無我有”的獨特優勢。

不過這次在 3D 鈦合金打印工藝上,蘋果和榮耀的核心供應商有所重合,負責蘋果所需 3D 打印設備生產的兩家廠商為鉑力特和華曙高科,榮耀這邊 3D 打印設備廠商為鉑力特。

在 3D 打印設備的激光零部件方面,蘋果和榮耀的供應商均為美國 IPG 光電。

首先我們不妨看看距離我們更近的鉑力特和華曙高科,這兩家公司均為中國大陸科創板上市企業。

于 2011 年成立、2019 年 7 月 22 日科創板掛牌上市的鉑力特被業內稱為“中國 3D 打印第一股”,而華曙高科成立于 2009 年,資歷更老,于今年 4 月 17 日剛剛在科創板登錄上市。

鉑力特在 3D 打印領域最擅長的就是 3D 金屬打印,可以說是“專業對口”,華曙高科這邊,其在 3D 打印設備、材料以及操作系統、軟件等方面均有布局,技術自主化程度高是其突出特點。

值得一提的是,這兩家公司的創始團隊都有極深的技術背景,這也側面反映出 3D 打印是一個技術導向型的產業。

鉑力特的創始人之一、首席科學家黃衛東是西北工業大學教授,也是國家科技部 3D 打印專家組首席專家,其董事長薛蕾以及核心工藝技術負責人趙曉明等均參與過 863、973、國防基礎科研等項目,參與“機、箭、彈、星”等領域的工程化批量應用。

華曙高科的創始人許小曙同樣是3D 打印領域知名科學家,他畢業于美國科羅拉多礦業大學,是應用數學、材料科學博士,在 DTM 公司、3DSystem 這些全球 3D 打印領域的巨頭企業中擔任過技術總監。

根據天風證券、國盛證券、浙商證券等多家行業機構研報,在核心技術和產品能力方面,鉑力特和華曙高科的 3D 打印設備的關鍵技術指標和生產能力都已經達到“國際領先水平”。

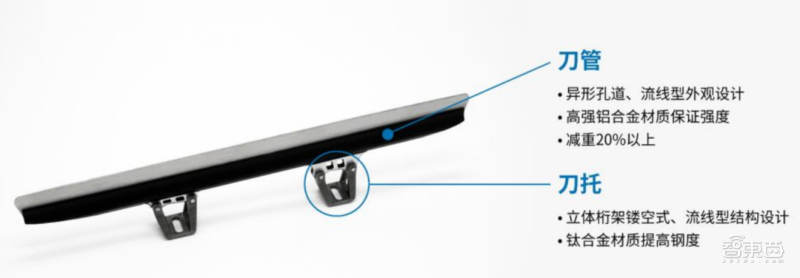

華曙高科通過金屬 3D 打印設備生產的鋁鎂鈧金屬冰刀已經應用在了 2022 年北京冬奧會中,成為中國短道速滑隊裝備解決方案之一。

▲3D 打印的鋁鎂鈧金屬冰刀,來源:華曙高科官網

鉑力特這邊則與空客簽署了 A350 大型精密零件金屬 3D 打印的相關共同研制協議,鉑力特通過金屬 3D 打印生產的機匣、燃油噴嘴和葉片都已經用在了國內航空發動機上。

鉑力特的客戶包括航天科工、中國商飛、中核集團、中船重工等,其行業地位可見一斑。

從技術和產品實力以及行業地位來看,蘋果選擇這兩者作為 3D 打印設備的供應商,也就順理成章了。

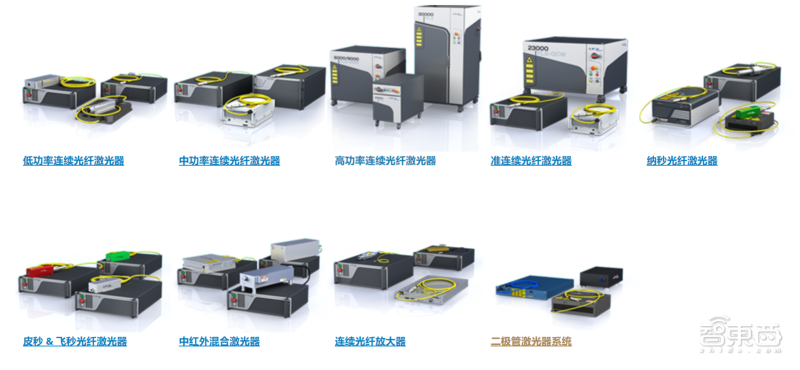

說完了兩家國內設備供應商,我們來看看美國激光零部件供應商 IPG 光電。激光相關零部件也是 3D 打印設備中最為核心的部分。

▲IPG 光電的激光器產品,來源:IPG 官網

曾有人調侃道,美國科技進步要靠俄羅斯人和中國人:引領 AI 進步的 OpenAI,其創始人薩姆·阿爾特曼(Sam Altman)是俄羅斯移民后代,而全球頂級 AI 芯片巨頭英偉達的創始人黃仁勛則是華裔。

這樣的故事也發生在 3D 打印領域。IPG 光電的創始人、工業光纖激光器之父瓦倫丁·加蓬賽夫(Valentin Gapontsev)出生于俄羅斯莫斯科,他的父親曾是一名蘇聯炮兵上尉。

▲瓦倫丁·加蓬賽夫(Valentin Gapontsev)

1967 年,加蓬賽夫加入了蘇聯科學院無線電工程與電子研究所,專攻激光材料物理,1990 年他創立了 IPG 光電,并于八年后將總部搬到了美國。

對于光的研究,一直是人類科技領域繞不開的一件事,高端 3D 金屬打印設備中核心的激光發射系統極為復雜,簡單理解,它核心就是要做一件事:控制好光線,以極高精度創造出極為復雜的結構。

因此 IPG 光電要做的事也就很明確了,造出世界上最精細的高功率半導體激光器。而 IPG 光電激光器的核心優勢也正是功率和光束質量。值得一提的是,IPG 光電從研發、設計到最終的生產都是“一條龍”,他們在美國、德國、俄羅斯和意大利都有工廠。

▲年初至今 IPG 光電股價走勢,來源:谷歌財經

總體來看,從激光器領域的老牌技術巨頭,到國內 3D 打印領域的兩大龍頭企業,從硬核技術布局到下游落地應用,蘋果和榮耀看重的三家公司,的確都是業內的翹楚,可謂是“低調大佬”。

不過上述這些設備供應商以及激光器核心供應商,都不是實際通過 3D 打印技術生產 Apple Watch 的廠商,蘋果大概率還是將這些設備采購過來交由富士康、立訊精密、仁寶、廣達等代工廠商生產。

三、3D 打印產業仍在“成長中”,中國企業加速追趕

蘋果的入局讓人們對 3D 打印技術在消費電子領域的應用有了新的期待,當我們深入產業后會發現,3D 打印市場近年來整體規模沒有出現明顯增長,整體體量相較傳統精密制造市場仍有不小的差距,但研究機構對其增長預期普遍較高。

3D 打印想要真正復制十五年前 CNC 產業崛起的成功之路,并非沒有機會。

目前如鉑力特、華曙高科這樣的國內 3D 打印設備龍頭企業,其營收規模相較于一些傳統老牌果鏈企業仍然較小,2022 年鉑力特營收 9.18 億元,華曙高科則為 4.57 億元,兩者 2022 年的凈利潤均不到 1 億元。

從企業市值規模來看,鉑力特最新市值為 188 億元,華曙高科為 137 億元,而金太陽、金橙子這種體量較小的則在 30 億元左右。

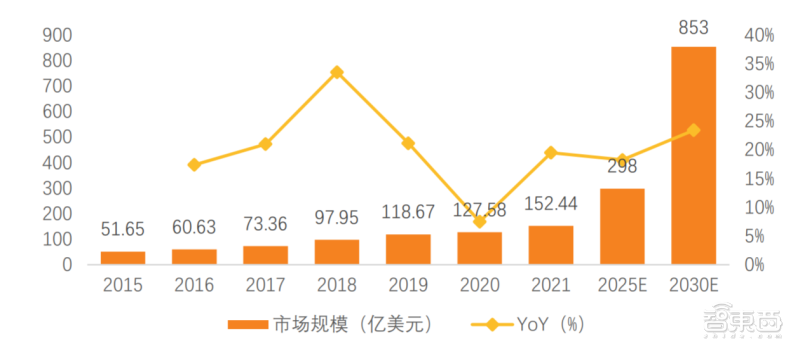

根據研究機構 Wohlers 統計數據,2021 年全球 3D 打印市場規模在 152 億美元左右,但 2030 年的市場規模預計將增長至 853 億美元,成長空間不容小覷。

▲全球 3D 打印市場規模預測,來源:天風證券

根據貝哲斯咨詢報告,2022 年全球精密零件市場規模超過了 9250 億元,約為全球 3D 打印市場規模的 10 倍,到 2028 年,預計精密零件市場規模會增至 12000 億元左右,其增長空間顯然是要低于 3D 打印市場的。

這背后,除了蘋果和榮耀這些消費電子領域的新玩家入局,全球航空航天競賽的火爆、電動汽車的快速普及發展以及醫療健康領域的需求增長,都有望讓 3D 打印市場的發展迎來新的“黃金時期”。

值得一提的是,在 3D 打印市場快速成長的浪潮中,中國企業已經逐漸走到舞臺中央,快速縮小著與歐美巨頭的差距,3D 打印賽道無疑會成為中國先進制造領域的一大重要發力方向。

3D 打印技術起源于美國,美國也率先將 3D 打印產業上升到了國家戰略的高度,歐洲這邊則更加強調 3D 金屬打印技術的發展,從 1988 年美國 3D Systems 公司造出全球第一臺 3D 打印設備 SLA250,到 2002 年德國成功研制出選區激光熔融(SLM)這一 3D 金屬打印領域的核心技術工藝,全球 3D 打印市場長期被歐美巨頭把持。

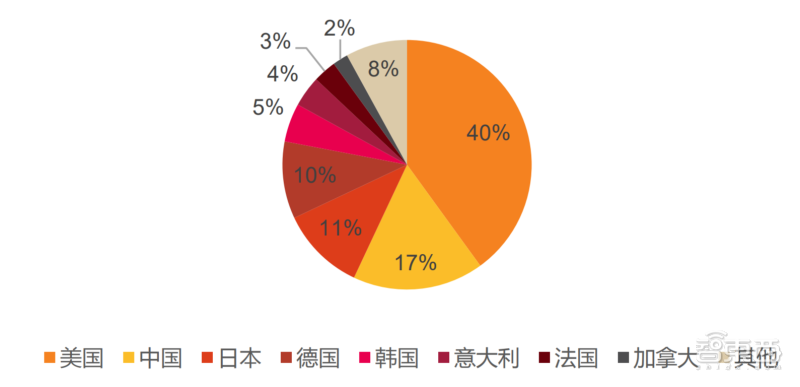

▲2021 年全球 3D 打印行業規模區域結構分布,來源:天風證券

德國擁有全球最大的金屬 3D 打印設備廠商 EOS,前文提到的極為關鍵的 SLM 技術就是由 EOS 率先實現的商業化。美國 3D Systems 則是全球銷售規模最大的 3D 打印解決方案供應商。

國內 3D 打印技術研究起步稍晚,但近年來追趕的速度卻不容小覷。目前中國的 3D 打印設備裝機量已經達到了全球第二,在一些高性能復雜的大型金屬結構件 3D 打印的部分技術領域已經可以躋身全球第一梯隊。

近年來國內 3D 打印產業的崛起,離不開政策的扶植,在 2021 年 3 月國務院發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》中,就明確提到了發展增材制造在制造業核心競爭力提升與智能制造技術發展方面的重要性,并且將增材制造作為未來規劃發展的重點領域,而 3D 打印正是增材制造市場的重要組成部分。

目前對于國內 3D 打印企業來說,實現更核心領域技術的突破仍是他們努力的重要方向,比如目前 3D 打印設備所需要的核心元器件,包括振鏡和激光器,仍然高度依賴進口。

以華曙高科為例,其 2021 年的激光器進口比例超過 86%,而振鏡的進口比例達到了 100%,兩種核心器件的進口國主要是美國和德國。

根據天風證券研究報告,核心技術的突破和尖端人才的獲取是影響中國 3D 打印產業發展的關鍵因素。

結語:3D 打印風口已至,用技術說話仍是硬道理

蘋果和榮耀的新動作,讓產業的更多目光聚焦于 3D 打印技術,蘋果的押寶也側面證明國內企業在 3D 打印領域的技術和能力積累已經走在了全球前列,國內 3D 打印產業的后續發展,值得進一步關注。

如今高端化、定制化、精密化已經成為消費電子產品發展的大趨勢,同時隨著航空航天、電動汽車等行業的火熱發展,3D 打印技術的應用潛力不容小覷。

可以看到,產業的崛起離不開各方積極參與推動,但真正想站在產業鏈頂端,用技術說話仍然是硬道理。

未來 3D 打印市場有望成長為千億美元市場,蘋果的入局能否掀起風浪,加速這一目標的實現,仍充滿不確定性。