我們擅長(zhǎng)商業(yè)策略與用戶體驗(yàn)的完美結(jié)合。

歡迎瀏覽我們的案例。

我對(duì)B站的研究和學(xué)習(xí)也經(jīng)歷一個(gè)由淺入深,由審慎再到中性的過程,也在不斷修正自己的分析框架。

2020年,B站股價(jià)高歌猛進(jìn)之時(shí),我謹(jǐn)慎并未追高,對(duì)企業(yè)的伴隨止于70美元左右,但其后股價(jià)仍然上漲一倍,讓我很是懊惱,在2021年初,我曾大致判斷2022年該企業(yè)總營(yíng)收在400億元上下,取5-7倍市銷率,市值也就在300億-450億美元區(qū)間內(nèi),這也是近半年B站市值主要的波動(dòng)區(qū)間。

并非是要吹噓自己能力,而是借此提出以下問題:上述乃是我對(duì)2022年數(shù)據(jù)的預(yù)測(cè),這是否就意味著2022年之前B站市值上漲空間會(huì)受限制呢?我又是否應(yīng)該調(diào)整對(duì)B站的看法呢?

不如清空偏見和經(jīng)驗(yàn),從頭分析。

B站是一個(gè)以二次元文化起家,前期以游戲?yàn)橹饕儸F(xiàn)方式,隨后直播和廣告開始貢獻(xiàn)營(yíng)收,且MAU在2020年Q4突破2億元大關(guān)。

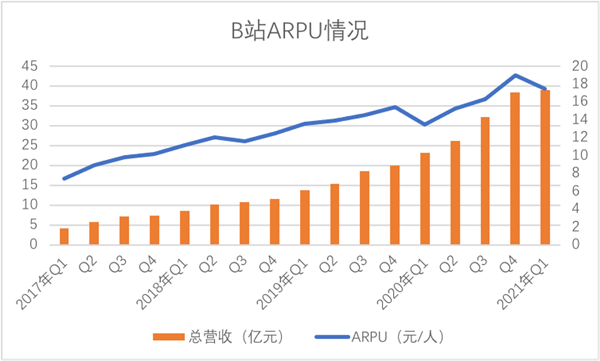

在解釋B站成長(zhǎng)潛力之前,我們先看其營(yíng)收的增長(zhǎng)問題,見下圖

在過去的四年多時(shí)間里,B站ARPU以及總營(yíng)收均得到不同程度的提高,但我們也發(fā)現(xiàn), 2021年Q1總營(yíng)收是2017年同期10倍,與此同時(shí),ARPU僅是兩倍有余。

若依照常規(guī)思維,我們可以判斷,支撐B站增長(zhǎng)的主要?jiǎng)恿δ耸荕AU的增長(zhǎng),表面看也確實(shí)無問題,但細(xì)想確實(shí)忽略了過去兩年多以來B站商業(yè)化的一大調(diào)整,廣告業(yè)務(wù)重要性提高,在企業(yè)在調(diào)整期時(shí),只看營(yíng)收規(guī)模而忽略營(yíng)收分布是不夠客觀的。

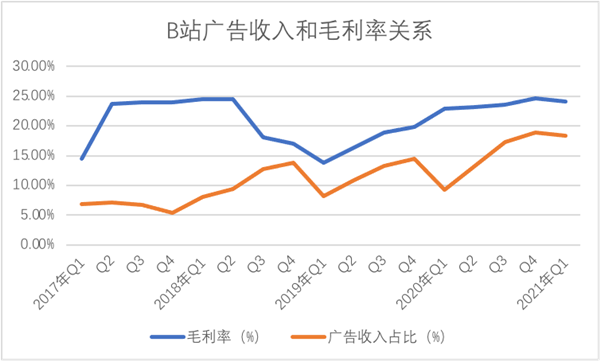

于是就有了下圖。

在我們進(jìn)行了多組數(shù)據(jù)的趨勢(shì)性對(duì)比后,發(fā)現(xiàn)2019年之后,毛利率的改善幾乎與廣告收入占比呈正相關(guān)性(2020年Q1由于疫情影響廣告收入受到?jīng)_擊),廣告占比越高,毛利率自然越高,反之亦然。

其原理是比較容易理解的,相較于直播業(yè)務(wù)下平臺(tái)需要與主播分傭,游戲業(yè)務(wù)的目標(biāo)用戶群又相對(duì)較窄,且研發(fā)以及競(jìng)爭(zhēng)壓力也相對(duì)較大,廣告這一互聯(lián)網(wǎng)業(yè)最古老的商業(yè)模式的價(jià)值開始在B站顯現(xiàn),借廣告這一高成長(zhǎng)及低成本模式,B站得以改善毛利率。

那么,這又產(chǎn)生了兩個(gè)疑問:

其一,為何是2019年開始廣告業(yè)務(wù)占比開始提高,主流觀點(diǎn)認(rèn)為在此之前游戲和直播業(yè)務(wù)彼時(shí)尚在增長(zhǎng)舒適區(qū),2019年后才開始向廣告要增量,除此之外是否還有別的原因;

其二,廣告業(yè)務(wù)對(duì)B站來說究竟有多高的天花板。

廣告業(yè)務(wù)雖然看似是“賣流量”,很多觀點(diǎn)認(rèn)為只要有流量平臺(tái)就可以獲得與之匹配的流量?jī)r(jià)值,這其實(shí)是忽略了當(dāng)平臺(tái)用戶規(guī)模尚小,亦或是平臺(tái)以小眾愛好者為主時(shí),廣告主的可選范圍也相對(duì)較窄,會(huì)抑制平臺(tái)商業(yè)價(jià)值的體現(xiàn)。

初期的B站也確實(shí)如此,一方面以相對(duì)小眾二次元文化為主,廣告主的規(guī)模是有局限性的,且另一方面平臺(tái)用戶受眾較為年輕,也會(huì)壓縮單用戶的商業(yè)價(jià)值。

在過去我也曾對(duì)B站的“出圈”有所不解,在一個(gè)細(xì)分領(lǐng)域拿到頭把交椅,且已經(jīng)具備了盈利能力,選擇“出圈”之后,版權(quán)以及經(jīng)營(yíng)成本陡增,提高了企業(yè)的運(yùn)營(yíng)難度。

事實(shí)也確實(shí)如此,宣布“出圈”后的B站損益表一直是相當(dāng)難看的,這也是我此前對(duì)B站抱以審慎態(tài)度的主要立論點(diǎn)。

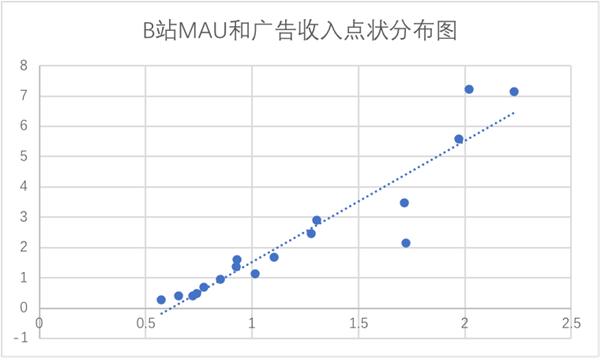

但當(dāng)我們做了下圖之后,對(duì)“出圈”就有了新的理解。

在此之前,我們往往用ARPU值來反映平臺(tái)的廣告變現(xiàn)能力,但在上圖中,我們將B站的MAU和廣告收入做點(diǎn)狀分布,并擬合趨勢(shì)折線,用以做動(dòng)態(tài)趨勢(shì)性判斷,較之ARPU要更加精準(zhǔn)一些(這也符合數(shù)據(jù)分析的基本原理)。

以趨勢(shì)折線為基準(zhǔn),我們發(fā)現(xiàn):

其一,前期點(diǎn)狀分布更密集,說明彼時(shí)平臺(tái)廣告商業(yè)價(jià)值變化不大,較為均衡;

其二,2019年之后,點(diǎn)狀分布開始稀疏,平臺(tái)廣告商業(yè)價(jià)值波動(dòng)放大;

其三,2020年Q1-Q2,受疫情影響廣告業(yè)務(wù)受到較大沖擊,雖然當(dāng)期廣告業(yè)務(wù)的ARPU值情況較為穩(wěn)定,但實(shí)質(zhì)上廣告商業(yè)價(jià)值是受到貶值的,這也驗(yàn)證此模型與單純對(duì)比ARPU的不同之處;

其四,2020年Q3之后,點(diǎn)狀分布開始位于折線上方,且距離不斷加大,說明此時(shí)平臺(tái)的廣告商業(yè)價(jià)值增長(zhǎng)加速。

那么如今B站的廣告價(jià)值在商業(yè)上是否得到完全釋放呢?

在此之前我們?cè)肂站廣告收入對(duì)比優(yōu)愛騰為代表老牌長(zhǎng)視頻平臺(tái),以愛奇藝為例,2020年5億左右的MAU共得到68億元廣告收入,ARPU為13.6元,同期B站ARPU為10元,考慮B站尚在“出圈”途中對(duì)廣告商業(yè)價(jià)值會(huì)有一定折扣,如今的廣告收入較為公允反映了其商業(yè)潛力。

此對(duì)比看似有道理,但卻忽略了長(zhǎng)視頻在使用場(chǎng)景上造成廣告存量較少的事實(shí),且加速推動(dòng)廣告也會(huì)抑制廣告業(yè)務(wù)的發(fā)展,當(dāng)長(zhǎng)視頻廣告價(jià)值受其商業(yè)模式天花板較低之時(shí),用其對(duì)比B站以佐證后者的價(jià)值會(huì)偏離事實(shí)真相。

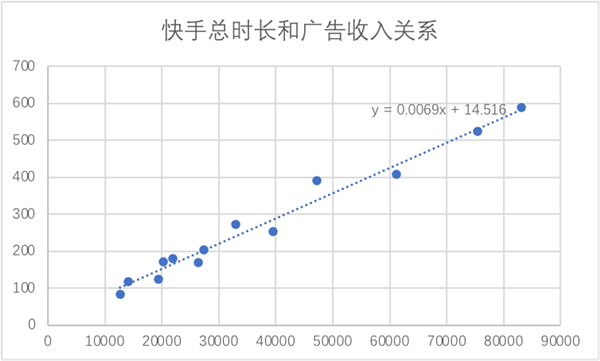

我們不妨用快手做對(duì)比,短視頻與B站共通性要更大一些,在快手的廣告收入模型中,我們測(cè)算了季度用戶使用總時(shí)長(zhǎng)與廣告收入的關(guān)系,見下圖

用B站的DAU和最近公布的單日用戶使用時(shí)長(zhǎng)82分鐘帶入上述公式,得出:若按照快手收入模式,2021年Q1B站廣告收入的理想規(guī)模應(yīng)是45億元,考慮到B站用戶規(guī)模小于快手對(duì)廣告溢價(jià)有一定影響,我們保守B站季度廣告收入潛力應(yīng)在35億-40億區(qū)間。

在2021年Q1,B站廣告收入僅在7億元水平,對(duì)比快手模型,差距如此之大,這究竟是為何呢?

必須承認(rèn)B站平臺(tái)的“出圈”工作仍在中間階段,相較于快手這般直接以大眾平臺(tái)切入的平臺(tái),二次元為先天基因的B站則要面臨堪稱艱難的平臺(tái)轉(zhuǎn)型,不僅是要內(nèi)容和用戶出圈,也要同期進(jìn)行廣告客戶的市場(chǎng)教育,這些都是很難一蹴而就的,若要商業(yè)潛力與實(shí)際收入相契合,B站就仍然需要加速出圈。

如開篇所言,我在過去對(duì)B站出圈更多抱以審慎態(tài)度,認(rèn)為這可能會(huì)造成不可測(cè)的風(fēng)險(xiǎn),且要謹(jǐn)慎看待。

如今我們?cè)賮砜创藛栴},希望引入更多的分析維度。

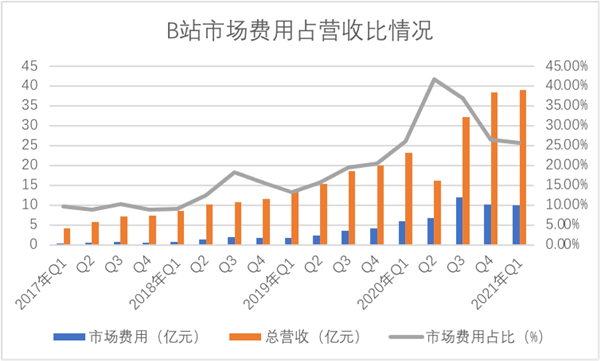

B站與2018年Q1赴美上市,當(dāng)年通過發(fā)行普通股共募集現(xiàn)金接近50億元,在資本市場(chǎng)充實(shí)現(xiàn)金之后,當(dāng)季市場(chǎng)費(fèi)用占應(yīng)收比就開始增長(zhǎng),但在2019年之后(準(zhǔn)確說是下半年開始),市場(chǎng)費(fèi)用占應(yīng)收比才陡然增加,也就是說,在上市之初,雖然募集到了資金,但企業(yè)在市場(chǎng)費(fèi)用的花費(fèi)中仍不激進(jìn),直到2019年下半年開始。

這是為何呢?

雖在2018年Q1上市,但期間股價(jià)一直徘徊在10-20美元之間,且起伏較大,作為一家上市公司,股價(jià)是其融資成本的錨,從2018年融資50億元之后,一直到2019年4月,一年多時(shí)間里B站并未從股市中融資(包括增發(fā)和可轉(zhuǎn)債),而僅2018年投資性行為現(xiàn)金流凈流出就高達(dá)32億元。

用一句話概括,則為:由于股價(jià)的低迷限制了B站的融資便利性,在“出圈”造成的投資性現(xiàn)金仍然大量流出之際(主要是版權(quán)),對(duì)市場(chǎng)費(fèi)用以及出圈所必須的版權(quán)類投資就要克制許多。

2019年4月,B站發(fā)行了6.5億美元可轉(zhuǎn)債,這是上市后首次使用該手段融資,全年從資本市場(chǎng)融資接近50億元,雖然股價(jià)仍然徘徊在15美元上下,且不時(shí)有下挫風(fēng)險(xiǎn),但此融資也是緩解企業(yè)的資金問題,市場(chǎng)費(fèi)用占營(yíng)收比再上一個(gè)臺(tái)階。

2020年由于全球大放水,美股重新走向大繁榮,B站作為中國(guó)的YouTube重新獲得資本青睞,全年股價(jià)上漲超過10倍,當(dāng)股價(jià)上漲后,企業(yè)的融資成本事實(shí)上得到明顯壓縮,B站再發(fā)可轉(zhuǎn)債融資,全年從資本市場(chǎng)融資超過80億元。

值得注意的是,2020年5月發(fā)行可轉(zhuǎn)債的轉(zhuǎn)股價(jià)為40.73美元/ADS,而在2019年則為18美元/ADS,融資成本下降之快足可見得。

我們統(tǒng)計(jì)下,2018-2020年三年,B站從資本市場(chǎng)共融資超過180億元,且成本在2020年得到很大控制,從某種意義上說,B站能有今天既有管理層的戰(zhàn)略以及經(jīng)營(yíng)有密切關(guān)系,也不能忽略運(yùn)氣在其中的成分。

股價(jià)走勢(shì)作為融資成本的晴雨表在B站身上反映得很是清晰,2021年Q1赴港上市凈融資229億港幣。

前文所述中市場(chǎng)費(fèi)用并非“出圈”的唯一消耗現(xiàn)金地方,只是用市場(chǎng)費(fèi)用來對(duì)出圈的行為做趨勢(shì)性判斷,2021年Q1市場(chǎng)費(fèi)用占應(yīng)收比仍在高位,也就是B站對(duì)“出圈”仍然保持著積極的態(tài)度。

在最近管理層的一些表態(tài)中,強(qiáng)調(diào)B站科普內(nèi)容占比,淡化二次元也可對(duì)此做交叉驗(yàn)證。

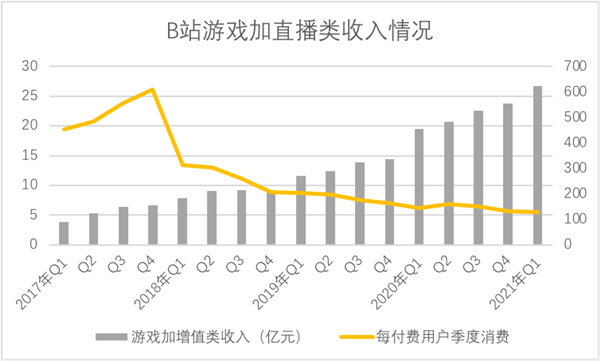

那么如果加強(qiáng)廣告類收入,這是否會(huì)影響其他業(yè)務(wù)的增長(zhǎng)呢?我們整理了游戲加直播類業(yè)務(wù)的收入增長(zhǎng)情況,見下圖

可以看到,2020年下半年之后非廣告業(yè)務(wù)的增長(zhǎng)邊界已經(jīng)嚴(yán)重放緩,且隨著平臺(tái)“出圈”進(jìn)程的加速,雖然吸引了更多的付費(fèi)用戶,但單用戶消費(fèi)金額已經(jīng)急轉(zhuǎn)直下,造成該部分?jǐn)?shù)據(jù)的不溫不火。

站在運(yùn)營(yíng)層面,此部分業(yè)務(wù)雖然權(quán)重降低,但卻是B站平臺(tái)文化的底色,乃是必須存在的,但我們也可以假設(shè),隨著成長(zhǎng)性的放緩,在此業(yè)務(wù)方面的投入也會(huì)隨之減少,平臺(tái)可能會(huì)更傾向于以廣告變現(xiàn)。

一句話概括,廣告業(yè)務(wù)長(zhǎng)期內(nèi)不會(huì)擠占其他業(yè)務(wù)資源,平臺(tái)正處于新舊業(yè)態(tài)的換擋期。

那么B站的估值模型又當(dāng)如何呢?

我們?nèi)砸?022年為限,先看MAU情況。

根據(jù)既往財(cái)報(bào),我們測(cè)算B站用戶的邊際成本在40元上下(市場(chǎng)費(fèi)用凈增除以MAU凈增),假設(shè)B站在市值管理得當(dāng)情況下保持現(xiàn)有的融資能力,2021年每年凈增20億元市場(chǎng)費(fèi)用,2022年末MAU大致為2.9億,DAU大概為0.7億。

同樣用前文快手的模型,我們測(cè)算廣告業(yè)務(wù)的收入潛力為160億元上下,考慮到游戲和直播業(yè)務(wù)進(jìn)入低速增長(zhǎng),我們測(cè)算2022年次兩部分業(yè)務(wù)大致在150億元上下,加上其他業(yè)務(wù)(如電商)可能在50億元上下,綜合判斷,我們認(rèn)為2022年B站總收入還是會(huì)在350億-400億元這一區(qū)間。

與我們此前所預(yù)測(cè)變化不大,當(dāng)我們用不同手段對(duì)總營(yíng)收進(jìn)行預(yù)測(cè),且結(jié)果都在同一區(qū)間,更加證實(shí)了我們上述模型的客觀性。

但較之我最初估算亦有很大不同,核心在于此前對(duì)廣告業(yè)務(wù)的預(yù)測(cè)極為保守,乃是參考優(yōu)愛騰所得,但此次則是以快手為參考,對(duì)此部分業(yè)務(wù)乃是抱以積極心態(tài),當(dāng)然預(yù)測(cè)并不代表最終可以實(shí)現(xiàn),只是意在說明平臺(tái)在廣告中的增長(zhǎng)潛力問題。

那么,我們會(huì)為此調(diào)整估值么?

對(duì)此問題我提供兩種答案,供大家選擇:

樂觀論,估值可以上調(diào),當(dāng)廣告收入占比提高,毛利率必然增長(zhǎng),如果企業(yè)運(yùn)營(yíng)得到,市場(chǎng)費(fèi)用年支出占營(yíng)收比控制在20%以內(nèi),這有利于企業(yè)盡早實(shí)現(xiàn)損益表的平衡,在盈利拐點(diǎn)到來之際,可以考慮給予溢價(jià);

悲觀論,迄今為止美股雖然仍然保持上漲的態(tài)勢(shì),但全球流動(dòng)性收緊的聲音愈加強(qiáng)烈,若美股下調(diào),作為前期大漲的B站很難不受到?jīng)_擊,當(dāng)股價(jià)承壓,融資成本上升,會(huì)直接提高企業(yè)的融資成本,B站是否會(huì)保持成長(zhǎng)性呢?

小米應(yīng)用商店發(fā)布消息稱 持續(xù)開展“APP 侵害用戶權(quán)益治理”系列行動(dòng) 11:37:04

騰訊云與CSIG成立政企業(yè)務(wù)線 加速數(shù)字技術(shù)在實(shí)體經(jīng)濟(jì)中的落地和應(yīng)用 11:34:49

樂視回應(yīng)還有400多人 期待新的朋友加入 11:29:25

亞馬遜表示 公司正在將其智能購(gòu)物車擴(kuò)展到馬薩諸塞州的一家全食店 10:18:04

三星在元宇宙平臺(tái)推出游戲 玩家可收集原材料制作三星產(chǎn)品 09:57:29

特斯拉加州San Mateo裁減229名員工 永久關(guān)閉該地區(qū)分公司 09:53:13