我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

根據最近在一起法庭案件中披露的機密電子郵件和其他文件顯示,谷歌聯合創始人拉里-佩奇(Larry Page) 在 2011 年曾擔心他會失去對谷歌的控制權,并威脅說他可能會因此而辭職。

文件顯示,佩奇當時特別擔心聯合創始人謝爾蓋-布林(Sergey Brin)和首席執行官埃里克-施密特(Eric Schmidt)會出售其具有特別投票權的股票,從而削弱了他們對這家在線搜索巨頭的控制權。佩奇還表示,他可能會避開用股票進行的大規模收購活動,因為這些交易也可能降低他的投票權。

拉里-佩奇

這些文件是去年披露的,這是股東對谷歌創建C類股票而提起的訴訟案的一部分。這些文件包括以前從未披露的董事會電子郵件和證詞,揭示了谷歌創始人之間的緊張關系。這些信息還描繪了迄今為止最詳細的畫面:在 2011 年重新擔任首席執行官的佩奇是如何推動董事會授予他對這家科技公司超大控制權的。

這只新股于 2014 年作為特別分紅向投資者發行,但該股沒有投票權。谷歌公開了新股發行的一些原因。該公司在 2012 年提交給監管機構的一份文件中稱,創始人的控制權是至關重要的,C類股票可以用于收購活動和員工股票贈與等活動中,而不會削弱創始人的控制權。但這些文件表明,最初提議發行C類股票的另一個動機是:佩奇需要一種新的方式來控制公司,即使布林出售了他的具有投票權的股票也不影響佩奇的控制權。

谷歌董事保羅-歐德寧(Paul Otellini)在 2011 年 6 月致其他董事會成員的一封電子郵件中稱,佩奇對他說,“如果我不能控制自己的公司,那么我為什么要做出這么多犧牲和努力呢?”歐德寧還表示,他認為這份聲明是“含蓄的威脅”。

“他擔心謝爾蓋最終會賣出自己的股票。”當時兼任英特爾首席執行官的歐德寧寫道。

謝爾蓋-布林

谷歌在 2004 年的首次公開募股(IPO)為創始人控制上市科技公司創造了一種新的模式。該公司出售了每股有 1 票投票權的A類股票,佩奇、布林和施密特保留了每股有 10 票投票權的B類股票。從那時起,包括 Facebook 和 Snap 在內的公司均使用了類似的具有不同投票權的股票組合,從投資者那里籌集了數十億美元,同時將決策權牢牢掌握在創始人手中。今年將迎來另一批科技公司 IPO,這種方式將會再次被采用。

科技公司辯稱,這樣的股權結構有助于它們專注于長期發展戰略,而不會為了取悅華爾街而癡迷于短期的季度業績。但如果出了問題,這種方法也會讓創始人不用負多大責任。

去年,谷歌向被指控存在不當性行為的高管安迪-魯賓(Andy Rubin)提供了 9000 萬美元的離職方案,并因此受到批評。此前一項內部調查發現,魯賓與一名下屬有不正當的關系。據稱佩奇向魯賓授予了一大筆股票。

根據最近的一起訴訟案,董事們后來都簽了字,但他們幾乎沒有發言權,因為佩奇、布林和施密特仍然擁有投票控制權,這要歸功于這種特殊的股權結構。

“我們的股權結構擁有一個巨大的好處,它使我們更有能力關注長期利益。”谷歌母公司 Alphabet 公司的發言人說,“在整個股權結構調整的過程中,董事會獨立地、盡職地從全體股東的利益出發進行了運作,就像它一直所做和未來繼續會做的那樣。”

她還說,最近有人聲稱佩奇在決定處理魯賓之事時繞過了董事會薪酬委員會,這種說法是錯誤的。

佩奇、布林和幾位參與新股權結構討論的董事沒有回應置評請求。歐德寧于 2017 年去世。

谷歌高管佩奇、布林和施密特仍然擁有公司的控制權

這一傳奇故事始于 2010 年底。佩奇正準備從施密特手中接過首席執行官一職,而布林在谷歌X研究實驗室負責風險更大的項目。

2010 年 12 月 23 日,谷歌律師唐-哈里森(Don Harrison)向董事會提交了一份關于谷歌發行新股票的提案。文件顯示,這封電子郵件附帶了一些讓董事們感覺很激進的時間表:管理層將在大約三周后的一次會議上請求董事會批準這一變化,并在谷歌 2011 年的初步股東委托書中予以宣布。

在董事會會議(1 月 12 日)召開的前一周,施密特向董事會發送了一封電子郵件,建議提前召集董事會舉行會議,以防止董事們對該提議有任何“問題”。該提案的代號為 Project School。

施密特寫道:“請告訴我這是否可行,謝謝你!!!”

董事會并不認為這是可行的。那一天,他們沒有批準這一要求,而是任命了包括歐德寧在內的少數董事加入一個特別委員會,對其進行進一步研究。

幾周后,歐德寧在給新委員會其他董事的信中寫道:“我覺得我們行事有些匆忙。我對此感到非常不舒服,我覺得董事會也對此感到緊張。”

接下來一年多時間,談判開始了,有時候非常激烈。談判的核心話題是:是否應該允許一位創始人將他的具有超級投票權的B類股票轉讓給另一位創始人,以換取新的無投票權的C類股票。這是創始人最初提案的關鍵部分,它可以讓佩奇不用付現金就能買到布林的B類股票。

埃里克-施密特

此案中公布的 Latham & Watkins 律師事務所的一份報告對這一問題進行了分析。該報告估計,在該計劃之前,如果佩奇想獲得 50.1% 的投票權,他就必須向布林支付 82 億美元。根據一位創始人的提議,如果他們中的一位離開,他們可以使用新的無投票權的股票,而不是現金,來轉移投票權。

該報告稱:“投資者將很快理解該提案中的內在沖突。這項提議似乎是鼓勵創始人充分參與公司的工作,但它形成了一個這樣的動機:讓其中一個創始人離開,以便在保持投票控制權的同時實現重大的流動性收益。”

根據董事約翰-亨尼西(John Hennessy)與其他董事和顧問之間的電子郵件,2011 年 2 月,佩奇繼續推動谷歌董事會討論新股票的事情。

“佩奇打電話給我,要談談零投票權股票的事。”亨尼西在 2011 年 2 月 12 日的一封電子郵件中寫道,“他擔心,推遲一年將導致該公司和他本人都不愿考慮大規模收購,因為投票控制權將會被稀釋。”

亨尼西表示,董事會有兩個因素需要考慮和平衡。首先是谷歌可能拒絕進行收購活動。其次,在佩奇從施密特手中接過首席執行官一職后不久,谷歌提出的C類股票提案可能會影響公眾對谷歌及其領導力的看法。亨尼西寫道:“在我看來,第一個問題是該公司真正關心的問題,它主宰著第二個問題。”

亨尼西強調收購的重要性是正確的:截至 2011 年 8 月,谷歌已同意以 125 億美元收購摩托羅拉。這筆交易是用現金而不是股票完成的。

然而,亨尼西在 2 月 12 日的電子郵件中指出了一個“更復雜的問題”。他寫道:“即使謝爾蓋和施密特出售股票,佩奇也希望擁有投票控制權。這是一個困難得多的問題,因為它將使創始人受益更大。”

董事會的特別委員會起草了一份問題清單,供歐德寧在 2011 年 6 月的一次晚宴上向佩奇提問。董事們認為,這一提議使他們處于左右為難的境地——必須在創始人的愿望和適當的公司治理之間做出選擇。

當時,包括皮克斯(Pixar)前首席財務官安-馬瑟(Ann Mather)和谷歌早期投資者拉姆-什里拉姆(Ram Shriram)在內的這些董事都不理解為什么創始人需要鞏固控制權。董事會委托進行的一項分析表明,這種現狀將使創始人在幾十年內保持控制權。董事們推理稱,回購可以用來鞏固控制權,收購可以用谷歌的現金儲備來完成。

“考慮到創始人之間可能存在不同的長期目標,董事會應該如何考慮這一提議?”他們把問題列在準備向佩奇提問的清單上。

在與佩奇會面后,歐德寧在 2011 年 6 月 17 日的一封電子郵件中向馬瑟和什里拉姆報告了相關情況。“他用一種我以前沒有想到過的方式闡述了他的論點。他還含蓄地威脅說,‘如果我不能控制局面,我為什么還要做出這么多犧牲和努力呢?’他擔心謝爾蓋的股票最終會流向市場。而他沒有能力買下他的全部股份。”歐德寧寫道。

幾天后,馬瑟作出了回應。“從你的電子郵件來看,股票回購計劃似乎無法解決佩奇的根本問題——他對謝爾蓋出售股票的擔憂。”(布林出生在蘇維埃俄羅斯,一些董事用俄語拼寫他的名字。)

談判拖到了 2011 年,然后又拖延到了 2012 年。佩奇再次會見了個別董事會成員,但這些接觸并沒有很快打破僵局。最后,在 2012 年 4 月,董事會贏得了一場局部但卻重要的勝利,說服創始人接受對相互轉讓股份的更嚴格限制。

時任谷歌另一位董事的雪莉-蒂爾曼(Shirley Tilghman)在后來的一份證詞中描述了最終方案的好處:在短期內,它可以防止佩奇、布林和施密特在不影響其投票控制權的情況下“突然出售”C類股票并獲益。它還確保了一位創始人不會擁有全部的投票控制權。

蒂爾曼說:“這樣做的理由是,我們重視這兩個創始人的貢獻,我們也希望在可預見的未來讓這兩個創始人都參與谷歌的事務。”

2012 年 4 月 12 日,谷歌宣布了新的股票計劃。C類股票于 2014 年開始交易。

這起訴訟稱,佩奇和布林在沒有補償股東的情況下獲得了更多的控制權。由于雙方同意加強董事會對他們出售無投票權股票的審查,這起訴訟案最終達成了和解。

目前尚不清楚董事會的目標——讓佩奇和布林參與該公司的事務——是否成功。不久之后,佩奇已不再在該公司的許多活動和財報會議上發言,因為他的健康狀況使他很難大聲講話。

2015 年,他宣布計劃讓谷歌成為 Alphabet 的一個子公司。佩奇是 Alphabet 的首席執行官,亨尼西是董事長。谷歌表示,這讓佩奇能夠更多地關注長期的技術問題。

桑達爾-皮查伊(Sundar Pichai)被任命為谷歌首席執行官,負責監管這家創造了大部分銷售額和利潤并雇用了絕大多數 Alphabet 員工的公司。

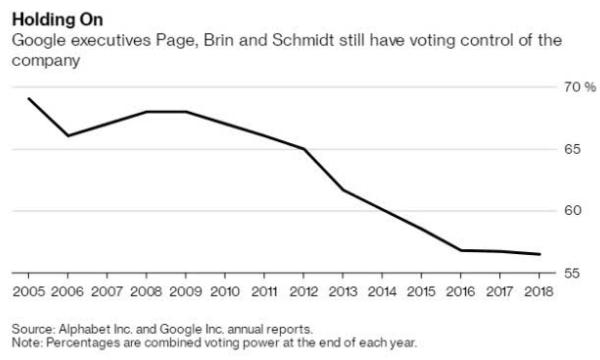

佩奇和布林進一步退出了人們的視野和公司的日常運營。施密特于 2018 年初辭去了執行主席的職務。同時,根據 Alphabet 最新的年度報告,他們仍然控制著該公司,持有 56.5% 的投票權。

(邯鄲網站建設)