我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

黛安·格林(Diane Greene)卸任,托馬斯·庫里安(Thomas Kurian)接棒。

2 月 12 日,高盛技術與互聯網大會上,庫里安自去年 11 月上任 Google Cloud CEO 以來,首次公開露面。他宣布了 Google 云業務接下來的計劃:擴充銷售團隊,專注電信、零售、保健、金融等垂直領域,與成熟的大型企業合作。

庫里安發言之后的第二天,Google CEO Sundar Pichai 發表博客文章稱,Google 將在 2019 年投入 130 億美元,在遍布全美的 14 個州投建數據中心。毫無疑問,行業整體日新月異的云計算是 Google 這次重金投建數據中心的核心原因之一,它需要在基礎設施上為日后云業務的發展鋪路。

然而頗為敏感的是,一周前 Google 母公司 Alphabet 剛剛發布了 2018 年 Q4 和年度財報,雖然營收達到了華爾街的預期,但過高的成本支出還是讓 Alphabet 的股價在財報發布后下跌了 3% 左右。在市場直白地表達了對 Google 過高的廣告流量成本的焦慮之后,Google 這番鄭重其事地宣布對計算中心的巨額投入,顯然是在刻意宣告自己對云計算業務的重視程度。

另謀出路

2018 年 Q4 財報顯示,Alphabet 總營收 392.76 億美元,其中廣告營收達到 326.35 億,同比增長 19.67%。相比之下,2017 年 Q4 對比 2016 年 Q4 的增長是 21.46%。從全年廣告營收來看,Alphabet 2018 年廣告營收為 1163.18 億,對比 2017 年 953.75 億增長了 22.02%,2017 年相比上一年增長了 20.15%,無明顯變化。

搜索引擎、YouTube 等 Google 自營網站和應用板塊是廣告收入的主要來源。從財報來看,TAC(流量獲取成本)也在增長,單季度達 74.36 億,比去年同期上漲 15.3%。此外,CPC(每次付費點擊成本)同比下降 29%,環比下降 9%。在亞馬遜、Facebook 等競爭對手的‘虎視眈眈’下,Google 不得不降低 CPC 來吸引更多廣告主。

除了基本業務的成本上漲,Google 在 2018 年還經歷了不少計劃之外的‘財務打擊’。7 月,歐盟對 Google 處以 43.4 億歐元的罰款,理由是谷歌通過安卓移動操作系統的優勢,要求手機廠商預先安裝谷歌的瀏覽器和搜索引擎。預裝優勢被削弱,廣告收入也會受到直接的影響。在這一年,過分依賴廣告的單一盈利模式為 Google 帶來了不少困擾。

相比之下,非廣告業務的比例卻越來越重。根據統計機構 Statista 數據,Alphabet 在 2008 到 2017 的十年時間,非廣告業務的收入占比從 3.1% 增長到 14%。云業務所屬的‘其他業務’(other revenue),在 2018 Q4 的營收達到 64.9 億美元,照比去年同期增長 31%。最新財報中,Google 沒有對外公布云業務的營收數據,但 Pichai 卻在不同場合肯定了云業務的成績,稱價值 100 萬美元的云業務合同比去年翻了一番。早前在去年 2 月份的財報會議上,Pichai 表示云業務(包括 G Suite 效率服務)為 Google 單季度帶來 10 億美元的營收。

在市場競爭中,‘順風順水’的亞馬遜和微軟也早已嘗到了加碼云計算的甜頭。截止到去年 12 月 31 日,亞馬遜 2018 年第四季度財報上,亞馬遜季度整體營收增長了 20% 達到 724 億美元,其中 AWS 貢獻了 74.3 億美元,同期增長 45%,AWS 收入占總銷售額的 10.3%,但是 21.8 億美元的營業利潤卻占總營業利潤的 57.5%。對于更早入局云計算的亞馬遜來說,AWS 已經成為公司利潤的主要來源之一,并且地位一年比一年重要。

以 12 月 31 日收盤價來算,微軟以 7798 億美元市值超過蘋果,摘得了全球市值最高公司的頭銜。科技股動蕩的 2018 年,微軟全年股價上漲 19%,背后離不開 2014 年薩提亞·納德拉上任微軟 CEO 之后提出的‘移動為先,云為先’戰略。截止到 12 月 31 日的 2019 年第二財季,微軟營收達到 325 億美元,增長 12%。智能云收入 93.8 億美元,其中 Azure 的營收增長 76%。

Synergy Research Group 預估全球云基礎設施服務 Q4 季度整體收入(包括 IaaS、PaaS 和托管私有云服務)接近 200 億美元,全年總計近 700 億美元。Gartner 發布預測稱,2019 年全球共有云市場將增長 17.3%,并且預測到 2025 年,80% 的企業會關閉傳統數據中心,轉向云服務提供商。企圖通過 Google 引以為傲的技術來差異化云服務與從而與亞馬遜和微軟抗衡的 Pichai 自然也不想錯過眼下的這塊蛋糕。

格林退位

雖然目前 AWS 是占據全球市場份額最多的云服務平臺,但是早在 2006 年,彼時的 Google CEO Eric Schmidt 首次提出 Cloud Computing 概念。在 2008 年 4 月,Google 發布了 Google App Engine,之后在 2011 年 10 月推出 Google Cloud Platform。

2015 年,伴隨 Google 收購企業服務創業公司 Bebop,Bebop 的聯合創始人格林扛起了 Google Cloud 大旗。正當時,Google 想要一位有企業服務經驗的人來拓展云業務,格林恰好有著這方面的經驗,她是云基礎架構方案提供商 VMware 的聯合創始人,曾帶領 VMware 在 2007 年上市。Google 從這位女工程師身上看到了希望。

不過,Google 內部的工程師文化基因過于強大,格林帶領下的 Google Cloud 部門比起思考如何更好地滿足客戶需求,更樂意探討產品和技術,導致了產品與客戶在一定程度上產生了脫節。《連線》評論道,格林為 Google Cloud 貼上了人工智能的標簽。‘雖然以人工智能為中心的策略發揮了 Google 的優勢,但是如存儲和網站托管的工作負載占據了云計算市場的大部分,亞馬遜因此占據了這個市場的主導地位。’Technology Business Research 長期跟蹤 Google 和其他云服務提供商的分析師 Meaghan McGrath 如是說。

對于格林是否有能力領導 Google Cloud 業務向前,內部員工也心存疑慮。雖然在位的三年中,格林為谷歌云建立了統一的業務線,將銷售、營銷、Google Cloud Platform(GCP)和 G Suite 都整合到 Google Cloud 之下。但是格林市場開拓能力稍顯不足,談及其他業務時經常‘牽扯’云業務,讓合作關系依賴云計算引起了其他部門負責人的不滿。據 Information 報道,Google Cloud 員工稱,格林在 2017 年 3 月 Google Cloud 年度客戶會議開幕式上演講場面一度尷尬,這也加劇了內部員工的擔憂。還有一位與微軟和亞馬遜在云計算方面的頂級合作商表示,格林沒有建立一個能與 AWS 或 Azure 匹敵的渠道合作伙伴網絡。

在離職聲明中,格林寫道:‘過去三年 Google Cloud 團隊做出了矚目的成就,起初我們只有兩家重量級客戶(Spotify 和 Snap)和一些初創公司,現在財富 1000 的許多公司都是 Google Cloud 的合作伙伴。’

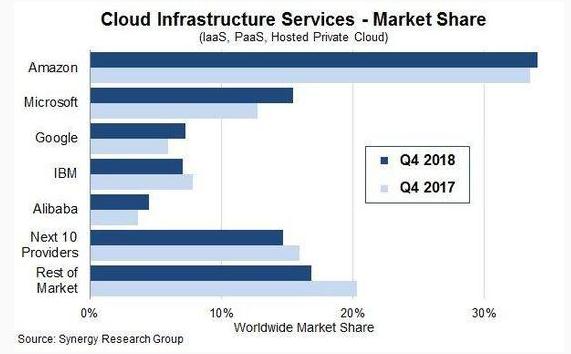

但是從市場份額來看,Google 并沒有取得亮眼的突破。從 Synergy Research Group 最新發布的 2018 Q4 全球云基礎設施服務市場(Iaas,Paas,托管私有云)份額來看,亞馬遜和微軟兩位頭部玩家各占據 34% 和 15% 的市場份額,Google 只分得 7%。2018 Q3,Google 排在 IBM 之后。在 IDC 日前公布的 2018 年上半年全球公有云 Iaas 市場份額數據,排名順序為亞馬遜、微軟、阿里云、IBM 和 Google。

四面楚歌的 Google,絲毫不敢放松警惕。

孤注一擲

2018 年,Google Cloud 經歷三位女性高管接連出走的混亂局面,但是庫里安卻依然信心滿滿。‘過去,Google 服務更多的是“數碼原住民”’,庫里安所指的是互聯網背景下興起的年輕公司,相對而言也更容易擁抱云服務。正如 Gartner 分析師 Lydia Leong 曾表示,Google 需要一個理解如何處理與大公司客戶關系的團隊。

庫里安稱在自己上任之前 Alphabet 就發力云服務銷售和供應,但是在他看來,谷歌云成長的速度還是不夠快。

上周三 Pichai 通過博客宣布,2019 年將在美國范圍內投入 130 億美元建造數據中心和辦公室。比如新增新增、俄亥俄州、內布拉斯加州和內華達州的數據中心,擴展俄克拉荷馬州和南卡羅來納州現有數據中心。除了在美國,2018 年 8 月,Google 曾宣布在新加坡建立第三個數據中心,11 月宣布在丹麥建立第一個數據中心。Pichai 在 2 月份的財報電話會議上表示,投資數據中心對于為云計算、廣告、YouTube 和機器學習等方面的發展‘奠定基礎’非常有必要。

Synergy Research Group 的數據顯示,全球 Q4 云基礎設施服務支出整體比上一年同期增長了 45 %,2018 年全年增長率為 48 %。根據 Canalys 發布的全球云基礎設施支出和年增長率的數據顯示,Google 不惜大刀闊斧搶占市場,2018 年 Google 云基礎設施支出為 68 億美元排名第三,但是年支出增長率最高遠超亞馬遜和微軟。

對于加碼云計算的未來,Google 仍然是樂觀的。談及為何加入 Google 時,在甲骨文干了 22 年的‘老兵’庫里安表示,在于 Google 的客戶交談之后,‘我得到的一致反饋是,這是目前云服務市場上最好的技術。’不過,好的技術不等于好的服務,這是 Google 在格林時期就嘗到的教訓。

據彭博社早前的報道,庫里安與甲骨文董事長拉里·埃里森(Larry Ellison)不和,爭論在于庫里安認為公司軟件應該在亞馬遜和微軟的云計算平臺上適配運行,埃里森卻不贊成。在說道 Google 相對于亞馬遜的優勢之一,庫里安認為 Google 并不直接與零售商競爭,‘Google 清楚,我們是為了支持合作伙伴,而并非與合作伙伴競爭。’外界認為,曾經領導 35000 位開發者,并幫助甲骨文結束產品團隊和其他部門戰爭的產品開發總裁也許比格林更能勝任。

Forbes 稱,庫里安應該主導戰略性收購,以此來突破 Google 的企業能力。去年,IBM 以 340 億美元的價格收購紅帽,提升自身混合云能力。據 Synergy Research Group 稱,IBM 的主要關注點與其他公司略有不同,IBM 仍在托管私有云服務市場領域具有強勢地位。另一樁收購交易中,微軟斥資 75 億美元收購 GitHub,交易達成后,微軟可以將 GitHub 與 Azure 聯系更加緊密,向更多開發者‘宣傳’云服務。有消息稱,Google 曾對兩樁收購都有意向,不過最終失之交臂。

全球公有云市場上,Google 向前追趕亞馬遜和微軟,又要時刻擔心計劃超車的 IBM 和阿里云。‘我們還會繼續在數據中心的建設和擴展上投資。’Pichai 補充道,這對 Google 的搜索業務以及云業務都很重要。面對云計算未來的廣闊市場,Google 不計成本,孤注一擲。

(邯鄲網站建設)